Terbitkan PMK No. 1/2026, Purbaya Rombak Aturan Pajak terkait Restrukturisasi BUMN

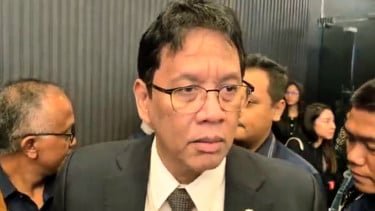

Menteri Keuangan, Purbaya Yudhi Sadewa, menerbitkan Peraturan Menteri Keuangan (PMK) Nomor 1 Tahun 2026 tentang Perubahan Keempat Atas PMK Nomor 81 Tahun 2024 tentang Ketentuan Perpajakan Dalam Rangka Pelaksanaan Sistem Inti Administrasi Perpajakan, yang mulai berlaku 22 Januari 2026 pada tanggal diundangkan.

Di dalamnya, terdapat penyesuaian kebijakan di bidang perpajakan terkait restrukturisasi BUMN, yang mencakup pengaturan ulang penggunaan nilai buku atas pengalihan dan perolehan harta dalam rangka penggabungan, peleburan, pemekaran, atau pengambilalihan usaha.

Dalam bagian pertimbangan PMK No. 1/2026 itu, dijelaskan bahwa untuk mendukung transformasi BUMN dan pencapaian misi BUMN melalui restrukturisasi BUMN, perlu dilakukan penyesuaian kembali kebijakan di bidang perpajakan.

"Yakni mengenai penggunaan nilai buku atas pengalihan dan perolehan harta dalam rangka penggabungan, peleburan, pemekaran atau pengambilalihan usaha," sebagaimana dikutip dari bagian pertimbangan PMK No. 1/2026, Senin, 26 Januari 2026.

Menteri Keuangan, Purbaya Yudhi Sadewa

PMK No. 1/2026 itu juga memperluas definisi BUMN sebagaimana diatur dalam Pasal I angka 135. Selain mencakup entitas yang sebagian besar modalnya dimiliki negara melalui penyertaan langsung, BUMN juga didefinisikan sebagai entitas yang memiliki hak istimewa negara, meskipun tanpa kepemilikan modal mayoritas secara langsung.

Di dalam PMK tersebut, pemerintah juga menambahkan metode pemekaran usaha baru dalam Pasal 392 ayat 7, yang memungkinkan pengalihan sebagian aset ke entitas yang sudah ada tanpa membentuk perusahaan baru, serta kombinasi pemekaran dan penggabungan dalam satu rangkaian transaksi.

Selain itu, perubahan signifikan lainnya adalah dibukanya jalur penggunaan nilai buku, untuk pengambilalihan melalui pengalihan saham. Sehingga, nantinya pengambilalihan dengan kepemilikan lebih dari 50 persen saham atau kendali manajemen, dapat menggunakan skema nilai buku sepanjang tidak dilakukan melalui jual beli atau pertukaran aset dan memperoleh persetujuan Kementerian BUMN.

Di sisi lain, pasal 405 ayat 4 dari beleid terbaru ini juga memperkenalkan klausul transisi (grandfathering) yang melindungi wajib pajak, yang telah memperoleh persetujuan penggunaan nilai buku sebelum aturan ini berlaku. Persetujuan tersebut tidak akan dikenakan perhitungan ulang nilai pasar, apabila restrukturisasi lanjutan dilakukan selama persyaratan kelangsungan usaha terpenuhi.

Kemudian, pemerintah juga menetapkan periode selama tiga tahun atas pelaksanaan kebijakan ini. Evaluasi ini akan dilakukan Direktorat Jenderal Pajak (DJP) Kementerian Keuangan bersama Direktorat Jenderal Strategi Ekonomi dan Fiskal.

"Menteri berwenang melakukan evaluasi ketentuan penggunaan nilai buku atas pengalihan dan perolehan harta dalam rangka penggabungan, peleburan, pemekaran atau pengambilalihan usaha dalam jangka waktu paling lama 3 tahun sejak Peraturan Menteri ini diundangkan," sebagaimana dikutip dari Pasal 406A.